こんにちは、あほろです。

本日は、「いつはじめるべき?つみたてNISA 投資を始める前の準備とおすすめ銘柄」と題して、投資を今から始めようと思っている方へ、私なりの見解とおすすめの投資方法・銘柄をお伝えしたいと思います。

私は金融投資で何千万円も資産を築いた有名投資家でもなければ、金融業界に勤めているわけでもない、普通のサラリーマンです。

ただ、積立投資は十年以上の経験があり、結果的にではありますが1千万円以上の資産を築くことができました。ただ当時は知識・構えのないまま投資をしてたものが結果として上手くいっただけ。あやうく大きな失敗をするところでした。そんな私のようにならぬ様、今から投資を始めようと思われている方に向け、私自身の経験と見解をお伝えしたいと思います。

昨今のコロナ対策金融緩和による株式市場の好調のニュースや、YoutubeやTwitterでインフルエンサーの方々がこぞって株式投資を勧めている今、

- 株式投資を始めるべきと聞くけど、すぐ買ったほうがいいのだろうか?

- でも今はバブルと聞くので、いつからはじめたらいいんだろう?

と思われている方に、一度立ち止まって考えていただく機会になれば幸いです。

※なお株式投資は元本割れのリスクを伴う投資です。リスクを十分ご理解いただいた上で、自己責任にてお願いいたします。当記事は特定の銘柄の値上がりを保証するものではありません

私は仕事の関係で住んでいたメキシコで、現在の妻と出会い、結婚。今は日本で一緒に暮らしている普通のサラリーマンです。自己紹介については以下記事にまとめておりますので、ぜひご覧ください。

また、積立投資の経験につきましては下記記事にて投資実績ともに記しておりますのでこちらもご参考になるかと思います。

投資はいつからはじめるべきか? 答え「生活防衛資金を貯めてから」

金融投資を始める前の準備

「最近投資に興味を持ちました。いつから投資をはじめるべきですか?」

今でしょ!

と言ってみたいですが、私の答えは

「生活防衛資金を貯金で貯めてから」

もう少し正しくいうと、

①生活防衛資金を貯めてから

②短中期で使う予定のあるもの(例:結婚資金、自動車、新築の頭金、教育資金etc)を貯める”目処”がついてから

です。

①生活防衛資金とはいくらか

個人によりますが、最低「生活費の6ヶ月分」を目安にするといいと思います。

この場合の生活費は「ぜいたく費」を除いた、最低限生活できる分のお金、でOKです。

最低6ヶ月としたのは、それだけあれば何かあったとき(急な失職等)収入を建て直す期間として十分だから、です。もちろんこれ以上あったほうが安心だと思われる方は、その感情に従い必要な生活防衛資金額を決めてていただければOKです。

②短中期で使う予定のあるものの目処とは?

短期(3年程度)で使う見込みのあるものは貯金で貯めておきましょう。10年程度先の中期のものについては、これを貯めてからでないと、金融投資をはじめられないとそれは機会損失になってしまいます。よって、投資資金とは別に、必要金額に達成するために必要な毎月・毎年貯金ができるようになったら、と捉えていただければいいと思います。逆に言えば、

毎月・毎年の余剰資金(収入ー支出) から 必要な貯金額を引いたもの=投資可能額

になりますね。

仮にそれが数千円しかなくても、個人的にはその金額で積立を始めてみることをオススメします。必要な現金を把握せず、無理して毎月数万円投資をするよりも、よっぽど正しい選択だと思います。少額だと複利効果が見えづらいので将来的にはつみたて原資を増やせるよう節約と収入増を目指していく必要がありますが、少額でも始めてみることで株式の値動きに慣れることはメリットあると思います。

自分の毎月・毎年必要な生活費はいくらか、貯金可能額はいくらか把握するためにも、ステップ・ゼロ として「家計管理」が必須です。それについては下記記事にて私流の家計管理術をまとめていますのでぜひご覧ください。

投資を始める前にこれらの現金を準備しておく理由

なぜこれらの貯金が重要なのかというと、

「株式は売りたいときに売りたい値段(高値)になっているとは限らない」

からです。

ちょうどお金が必要になったその時に、株価が暴落や低迷していることがあるかもしれません。そこで必要にかられて株式を売ってしまえば、利益どころか元本割れしてしまう可能性があります。放っておけば、数年後最高値を更新!○倍の利益!!が見込めるかもしれないのに、です。

まさに私がその危機に直面しました。

支出増とコロナによる収入源で赤字会計に転落+貯金も尽きかけカードローンにも手を出さざるを得ない状況になったとき、最後の手段は「積立投資していた会社の持株売却」でした。ただ、コロナショックのど真ん中ですから、当然株価はどん底。株価は平均取得価格を下回り、そのときに売れば含み損という状況。とはいえ、貯金ゼロの私からすると、それでもまとまった金額は魅力的に思えました。

ただ、そこで思いとどまり、「今後各国の金融緩和政策で株価はきっと上昇するはず。今は売ってはいけない」と思い直し、株式売却ではなく家計改善に舵を切りました。結果としてこれが功を奏し、家計が落ち着いた頃には過去最高値を更新。5百万円を超える利益を確定することができました。

長期投資における勝つ確率を上げる最大の作戦は 「放置」 です。

必要なお金は現金で持っておく。投資は今すぐ必要ない資金でやる。

”今の”株価なんてどうでもいい

こう思える状態でないと、長期投資を成功させることはできません。

毎日証券会社のHPにログインし、長期投資前提の積立投資の評価額に一喜一憂されている方がもしいらっしゃったら、一度ご自分の貯金と投資のバランスを見直してみてもいいかもしれません。

いつ買うのがベストかは誰もわからない

- 家計管理もできたし、必要な貯金も貯まった。投資を始める準備は万全!

- でも、今はバブル相場ってきくし、もうすぐ暴落するってYoutuberがいってた。こわい

「いつから投資をはじめるべきですか?」

今でしょ!

はい、ようやくこれが使えますね (もはや古すぎて伝わらないですかね、、、、)

我々凡人にはもちろん、世界中の投資家の殆どが、明日の株価の動きなんてわかりません。もちろん暴落が将来来るのであればそこまで待って、まとまった資金をいれれば大きなリターンを得られるでしょう。

ただ、

- いつ暴落が来るかなんて誰もわからない =それが数年後だったら機会損失のほうが大きい

- 暴落が来たとして、どこが底かなんてわからない =底だと思って投資したら更に暴落 or 底はさらに先と思って待っていたら急反発。2番底が来るぞと待っていたら連日の続伸

というのが株式市場です。

過去のチャートを見て、「ここで買ってここで売っていれば儲かったよなー」と思うのは楽しいですが、現実にそれができるのはごく一部の天才かタイムトラベラーだけです。

(これを書いていて、むかーしKinkiKidsの堂本剛さんのドラマでそんな設定・シーンがあったことをふと思い出しました。タイトルがでてきませんが、面白かったことだけ覚えています。誰か教えて下さいー笑)

そこで

タイミングを読まない投資=ドルコスト平均法による長期積立投資

が初めての投資としておすすめになります。

初めての投資は何から始めるべきか? 私案「つみたてNISA」

最初の投資につみたてNISAをおすすめする理由

投資を始める前にもう一つ大事なことは

投資の目的と目標額を明確にすること

です。これがないまま「お金はあればあるほど嬉しい」としてしまうと、投資手法が定まらず、はやりの新しい投資手法に流されたり、詐欺まがいの悪質投資を掴まされてしまうリスクが高まるので注意しましょう。

まず、今回の前提は、初めて投資をする方を想定しておりますので、大半の方の目的は「老後資金2千万円」になるのではないでしょうか。老後2千万円問題の是非はさておき、退職時に、株式で2千万円貯めることができれば、退職金と現預金を合わせれば準富裕層=5千万円も見えてきます。公的年金と合わせれば安定した老後生活を送るのには十分ではないでしょうか。

一旦、「退職時に2千万円を作ること」を目的とすると仮定しましょう。

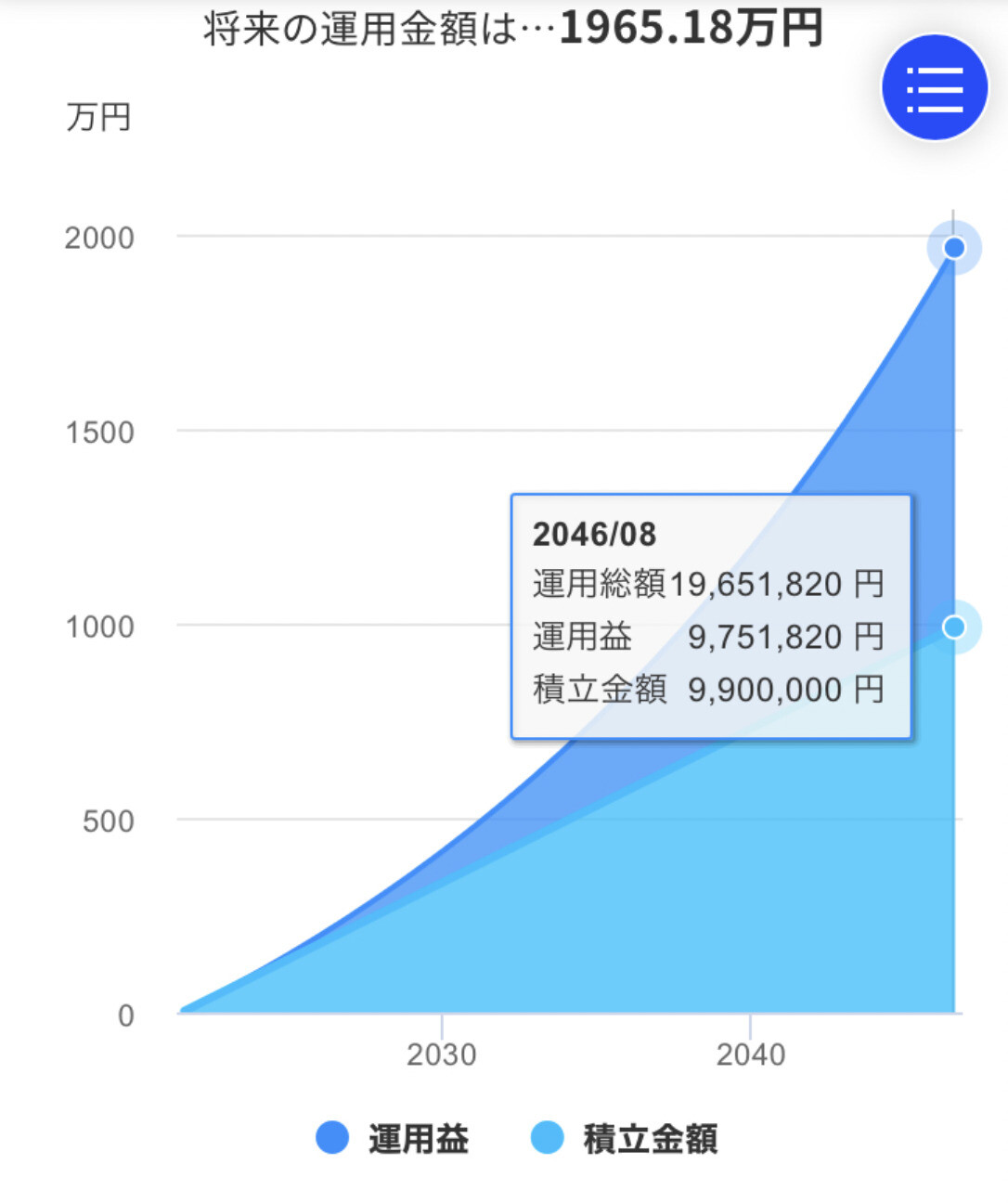

実は2千万円の資産は、25年あれば(60歳で退職するとして35歳から開始すれば)つみたてNISAを活用したインデックス投資で十分達成できる見込みがあります。

- 年平均リターンを5% …米国株を中心としたインデックッス投資であれば十分可能(実績平均7%前後)

- 月3.3万円積立 …つみたてNISAの上限値

- 積立期間25年

この前提のシミュレーション結果は以下 (楽天証券より)

25年の積立金額が990万円、運用益が975万円とほぼ2倍に、そしてNISA活用によりこの運用益のほぼ全て(※)が非課税になりますので25年後には目標額の2千万円に近い金額が達成されていることになります。

※つみたてNISAの上限が20年なので最初の5年分の一部は課税対象となるが単純化するために割愛。また現在2037年までとなっているつみたてNISA開始期限は延長される前提

もちろんこれは単純化したシミュレーションであり、年によっては大きくマイナスになる年もありますが、それでも淡々と同額を積み立てていけば(ドルコスト平均法)、これに近い結果が得られる可能性は十分高いと私は思います。ドルコスト平均法であれば株価が安いときは多く購入できるので、長期目線で見れば、積立期間中は何度か暴落があってくれたほうがトータルのパフォーマンスは良くなります。

<もちろん投資先が、よく分散され長期的に右肩上がりになる市場に投資している前提>

- 株価が上がっていれば、評価額が高くなるのでOK

- 株価が暴落していれば、たくさん購入できるのでOK

つまり初回に積立設定してしまえば安心して放置できるのがインデックス投資の強みであり魅力ですね。株価に一喜一憂せず、その時間と心のリソースを他に当てることができます。

- 国の税制優遇(NISA)活用のみ

- 初心者でも上級者でも、積立をやめなければ同じリターンになるインデックス投資

これで十分目標を達成できる可能性があるのですから、老後資金確保のために初めて投資をする方にはこれ意外の選択肢はないのでは、と私は思います。

もっと儲かる投資手法があるのでは?

インデックス投資なんてよくて7%、そんなものはつまらない、もっと大きくリターンが出せる投資はある、という声もある思います。

ちょっと調べると、

- 〇〇株投資で10倍になった

- レバレッジをかければ利益は2倍、3倍

- 自動FX投資で○百万円儲かった

- 仮想通貨で1億円の資産を作った

なんて話が簡単にヒットするでしょう。確かに運とタイミングと才能があればこういった投資で儲けることは可能でしょう。そして、実はあなたがそれを全て持っている方かもしれませんので、凡人の私がそれを止めていまい、資産形成の邪魔をするのは本意ではありません。

ただ、どんな投資をチャレンジするにせよ、皆さんに共通する最低限の目標は「老後資金の確保」のはずですから、まずそれを達成(する目処付)してから、次の投資手法にチャレンジするでいいのではないかと私は思います。

補足: 一般NISAを利用しての高配当株投資はどうか?

同じく老後資金を目的とした場合、税制優遇(一般NISA)を活用した再現性の高い投資手法である「高配当投資」もいいのでは?という方もいらっしゃると思うので、簡単に私見を述べさせていただきます。

私は高配当投資自体は肯定派ですし、過去家計が苦しかったときに年20万円程度の配当金に助けられた経験を持っております。

ただ、個人的には「初心者があまり投資に時間を掛けず老後資金2千万円を貯める投資」としては、やはり高配当株投資よりも、つみたてNISAによるインデックス投資をオススメします。

- 高配当株投資は安いときに買う=タイミングを読む必要があるアクティブ投資である

- 一般NISAでは非課税期間最大5年のため長期投資では課税期間が長く不利に

- 投資効率(複利効果)がインデックス投資のほうがよい(配当金に税金がかかるので再投資したときに効率が悪い)

- 日々の生活に必要なお金に目処が立ってから投資しているため、直近で配当金は必要ない(そもそも再投資しないと同じ投資金額で2千万円は貯められないため配当の旨味を受けられない)

これが理由です。

もちろん高配当投資自体は私も魅力的に感じているため、つみたてNISAで老後資金に目処が立ってから、さらなる余剰資金で高配当株投資にチャレンジし、今を楽しむ(配当金は使ってしまう!)ことは全然アリだと思います。

実際に購入している銘柄とその理由

購入銘柄 : S&P500 @楽天証券

最後になりますが、じゃあつみたてNISAはどこで何を買えばいいのか、について私の購入している銘柄とその考えを簡単にお伝えします。これについてはいろいろな投資家の皆様がYoutubeやブログでご説明してくれておりますのでここで詳しく語る必要はないかと。

私は、

- 楽天証券 か SBI証券 で

- 北米市場全体(S&P500 or 全米株式) か 北米を含む全世界株式

を購入 でいいと考えています。この中での選択は「好み」の領域になりますね。

結論私は

楽天証券でeMAXIS Slim米国株式(S&P500)

を満額(3.3万円/月)購入しています。

※しかし国は定額積立を推奨しておいて、なぜ12で割り切りない金額(40万円/年)を上限に設定したのか、、、笑)

あくまで好みの問題ですが、わたしの場合は

- 過去〜現在まで、経済・株式市場の中心は米国。短期的に見て新興国や他先進国にアウトパフォームされることはあれど、長期的に見れば米国市場が優位だろうと予測。また米国株式”市場”には世界中の企業が上場しており(主にNasdaq市場)のため、全世界株でその他の国の”市場”に投資する必要はないと判断。数十年後を想像したとき、米国より安心して投資できる市場はなしか。

- 中小型株を含む全米株式(VTI)かS&P500かは更に好みの問題だが、全米株式だけが持つ小型株は将来大きくなればS&P500に取り込まれるかな、と。つみたてNISA枠とは別にNasdaq100連動投資信託にも投資することで米国外以外企業の成長も捕捉可

- SBI証券のほうが若干手数料が安いが、楽天カード積立(333ポイント/月)、ポイント投資で楽天市場でのSPUが+1倍、保有資産によるポイント付与も若干楽天が優位 だったので、楽天証券を。

の考えで今の証券会社・投資先に決めました。あくまでも個人の見解、好み、他の投資状況次第なのでご自分のお好みで選んでいただいていいと思います。

SBI証券の口座は持っており、こちらはドル転手数料が最安のため、主に米国ETF投資用につかっております。

補足:債権や金投資は必要か?→私案「十分な現金を確保しているならば、資産形成期は不要」

また、値動きの動きをマイルドにするために債権や金は必要か?についてですが、私は「資産形成期には不要」と考えています。今回お伝えしたとおり、投資を始める前に、十分余裕資金を預金で持っていれば、何があっても売却しませんので、株価の上下は気になりません。上記の通りドルコスト平均法であれば資産形成期には暴落が何度があってくれたほうがトータルリターンは良くなりますので、淡々と積立を続ける(設定をいじらない)だけでOKと考えています。

もちろん年齢が高くなり、ある程度目標資産が貯まってきたタイミングでは、守りの投資が必要になりますので債権や金の比率を高める必要はあると考えています。

なお、これはあくまでも「私の場合」であり、何十%も上下する株価の値動きがちょっとしんどいな、、、と思われる方は積立期間にも債権や金を混ぜて全体の資産の動きをマイルドにすることで、安心して積立を継続できるほうが大切なので、それもひとつの答えだと思います!

まとめ

最後にまとめになります。

- 投資を始める前に「生活防衛資金」の確保と「短中期で必要な現金確保の目処」をつけてておくこと

- 初心者には投資タイミングを図るのは難しいため「定額つみたて投資(ドルコスト平均法)」がおすすめ。税制優遇があるつみたてNISAを活用。

- おすすめの証券会社は楽天証券かSBI証券。投資対象は全米・S&P500か全世界株式

昨今の株価上昇&FIREブームでインターネット上には「貯金なんてやっているやつは馬○」みたいなコメントも散見されるようになりました。「〇〇投資でこんなに儲かった!」という声も嫌というくらいTwitterにあふれています。

でも他人のお金は他人のお金。他人の百万円より自分の千円のほうが大切です。

自分のお金としっかり向き合って、自分が安心できる家計・貯蓄・投資計画を作っていきたいですね。

以上!